Le DTCC, colonne vertébrale du règlement-livraison des marchés américains, a fixé à juillet 2026 le lancement de premiers échanges de production limités d’actifs réels tokenisés, avant une ouverture complète du service en octobre. L’infrastructure vise à faire circuler sur blockchain des titres aujourd’hui conservés dans les circuits traditionnels.

Un calendrier en deux temps

Selon l’annonce du DTCC datée du 4 mai 2026, sa filiale The Depository Trust Company (DTC) doit d’abord conduire, en juillet, des transactions de production « limitées » portant sur de véritables actifs et de vraies données, et non des scénarios simulés. Le déploiement complet du service suivrait en octobre 2026.

Cette phase initiale sert de test grandeur nature des flux opérationnels et techniques en environnement de production. L’objectif affiché est de valider que des titres tokenisés peuvent fonctionner à l’échelle du système sans rogner sur les protections dont bénéficient les investisseurs.

La distinction entre les deux étapes serait délibérée. En cantonnant d’abord les échanges à un volume restreint, le DTCC chercherait à éprouver la robustesse de son service sur des cas réels avant de l’ouvrir plus largement, plutôt que de basculer d’emblée l’ensemble de ses participants sur la nouvelle infrastructure. Le mois de juillet ferait donc figure de rampe de lancement contrôlée pour l’ouverture d’octobre.

Quels actifs seront concernés

Le périmètre annoncé couvre plusieurs classes de titres déjà logés chez DTC. Les actifs éligibles comprendraient :

- les composantes de l’indice Russell 1000, soit les mille plus grandes capitalisations cotées aux États-Unis ;

- les principaux ETF indiciels ;

- les bons, obligations et notes du Trésor américain.

Le DTC indique conserver plus de 114 000 milliards de dollars de titres et traiter chaque année un volume de transactions chiffré en quadrillions de dollars, un socle sur lequel la tokenisation viendrait se greffer plutôt que de créer un circuit parallèle. À titre de comparaison, ce montant conservé dépasse de loin la valorisation cumulée de l’ensemble du marché des cryptomonnaies, ce qui donne la mesure de l’enjeu si une fraction seulement de ces titres migrait vers un registre distribué.

Le choix de ces classes d’actifs n’aurait rien d’anodin. Bons du Trésor, ETF et grandes capitalisations comptent parmi les instruments les plus liquides et les plus standardisés du marché américain, ceux dont la tokenisation présente le moins de zones d’ombre juridiques et le plus d’utilité immédiate pour des acteurs institutionnels.

Plus de cinquante firmes mobilisées

Le projet réunit un groupe de travail de plus de cinquante acteurs financiers, mêlant finance traditionnelle et finance décentralisée. Y figureraient des gestionnaires comme BlackRock, des banques telles que Goldman Sachs et J.P. Morgan, ainsi que des plateformes nées du secteur crypto comme Circle, Ondo Finance ou Ripple Prime.

« Notre vision se concrétise : lancer notre service de tokenisation et réussir à faire le pont entre la TradFi et la DeFi », a déclaré Frank La Salla, président-directeur général du DTCC, dans le communiqué de l’entreprise.

Une brique d’infrastructure, pas un objet de collection

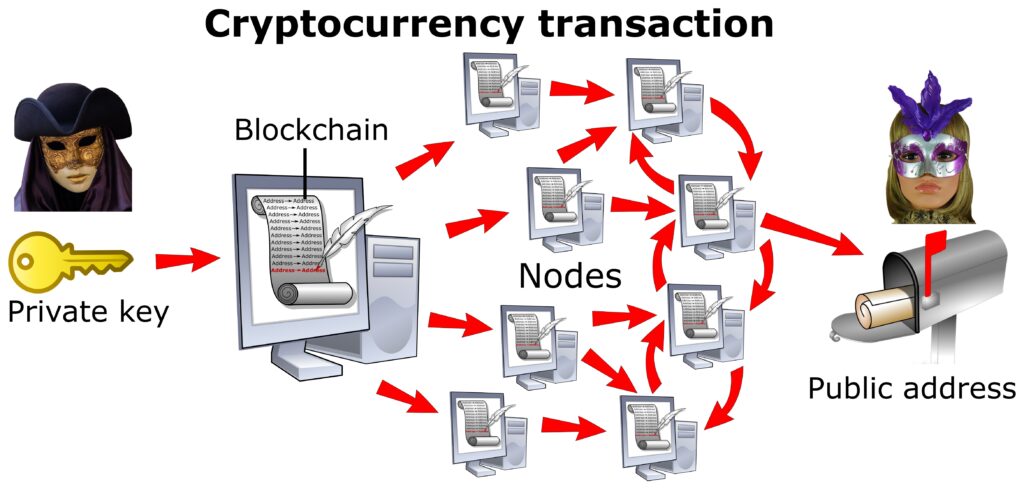

Contrairement aux jetons non fongibles associés à l’art numérique ou aux profils de collection, les jetons émis par le DTC représenteraient des titres financiers existants déjà détenus en conservation. Le mécanisme crée une image numérique de l’actif, transférable sur blockchain, tout en préservant les droits de propriété et le modèle de détention indirecte encadré par l’article 8 du Uniform Commercial Code.

« Le service de tokenisation du DTC est conçu pour apporter une échelle systémique là où la liquidité profonde existe déjà », a affirmé Brian Steele, directeur général du DTCC en charge des activités de compensation et des services sur titres. La démarche illustre le glissement observé en 2026, où la tokenisation d’actifs réels prend le pas sur la spéculation autour des collectibles numériques.

Un feu vert réglementaire déjà obtenu

Le lancement s’appuie sur une lettre de non-action délivrée par la Securities and Exchange Commission en décembre 2025. Ce document autorise le DTC à proposer un service de tokenisation défini à ses participants et à leurs clients pour une durée de trois ans, offrant un cadre juridique borné à cette période d’expérimentation à l’échelle du marché.

Auteur/autrice